Gayrimenkul sektörünün sanayi ve lojistik konulu pazarıdır. Konut ve ofis pazarına göre yatırım işlemleri daha düşüktür. Cushman & Wakefield Türkiye, ülkemizin Sanayi ve lojistik gayrimenkul pazarının röntgenini çeken bir rapor yayımlamıştır.

Türkiye’nin sanayi ve lojistik gayrimenkul pazarı ne durumdadır?

Cushman & Wakefield Türkiye Yönetim Kurulu Üyesi Tuğra Gönden, Emlakkulisi.com’un 20 Eylül 2013 tarihinde yayınladığı, “Haftanın Gayrimenkul Notları” adlı yazısında kamu altyapı yatırımlarının artması ile birlikte Türkiye'de sanayi ve lojistik gayrimenkul pazarını değerlendirdi...

Kamu altyapı yatırımlarının artması ile birlikte yerel sanayicilerin yanı sıra uluslararası sanayici ve yatırımcıların ilgisinin daha da artmasının beklendiği Türkiye’de; üretim, perakende ve son zamanlarda e-ticaret sektörlerinin büyümesiyle birlikte lojistik hizmetlerine ve stratejik konuma sahip nitelikli lojistik tesislerine talep de artış gösteriyor.

Dünya Bankası’nın lojistik sektörüne ilişkin yayınladığı Lojistik Performans Endeksi çalışmasında küresel kıyaslamalarda Türkiye’nin son 6 yıl içerisinde 34. sıradan 27. sıraya yükselmesi de bunun bir göstergesidir.

Lojistik hizmetler açısından, geniş kapsamlı tedarik zinciri çözümlerini destekleyecek lojistik tesislerin niteliği ve kalitesi (örneğin otomatik raf sistemlerine uygun tavan yükseklikleri, kolon aralıkları, yüksek kapasiteli forkliftlere uygun zeminler, yangın güvenliği vb.) ciddi bir önem kazanıyor. Bununla birlikte yüksek maliyetli otomatik raflama ve dağıtım sistemlerini barındıracak, uzun dönemli ve sürdürülebilir operasyonları destekleyecek stratejik çözümler adına büyüme esnekliği sağlayabilecek geniş tesislere ihtiyaç artıyor.

Dünyanın birçok yerinde bulunan lojistik parkları veya lojistik köyleri ise ülkemizde yok denecek kadar az sayıdadır. Geçmişte talebin büyük bir payını yerli kullanıcılar oluştururken uluslararası kullanıcıların talebi de gittikçe artıyor ki bunların arasında Türkiye’de uzun yıllardır faaliyet gösteren DHL, UPS ve TNT gibi küresel lojistik oyuncuları yer alıyor.

Sanayi ve lojistik gayrimenkul pazarı hangi bölgelerde gelişim gösteriyor?

En önemli sanayi ve lojistik bölgelerinden, 5.000.000 m2’yi aşkın sanayi ve lojistik alanı olan Kuzey ve Doğu Marmara bölgesi, İzmir ve Ankara’nın yanı sıra Güney Marmara Bölgesi ve Bandırma, Adana, Tarsus ve Mersin bölgeleri de önem kazanıp gelişmeye devam ediyor. Organize Sanayi Bölgeleri (OSB) gerek alt yapı ve teşvikler gerekse imar durumu ve ruhsat süreçlerinden ötürü tercih ediliyor fakat bazı OSB’lerdeki faaliyet kısıtlamalarından dolayı lojistik şirketleri çoğu zaman bu bölgelerde faaliyet gösteremiyor. Birçok bölgede yerleşim alanlarının genişleyerek şehirlerin büyümesi ve hız kazanan kentsel dönüşüm projeleri arsa fiyatlarının artmasına dolayısıyla sanayi ve depolama alanlarının da şehir dışına kaymasına sebep olurken, bu eğilimin orta vade de devam etmesi bekleniyor.

İmar ve mülkiyet durumu, arazi şekli ve arsa fiyatlarından ötürü çoğu zaman çok katlı ve nispeten küçük alanlı tesisler yapılsa da bu durum verimli kullanım açısından çok tercih edilmiyor. Bu nedenle lojistik alanların orta vadede de kısıtlı olması öngörülüyor.

Türkiye’nin halen gelişmekte olan lojistik gayrimenkul sektöründe yatırım işlemleri konut, ofis ve perakende sektörleri ile kıyaslandığında oldukça kısıtlıdır. Lojistik gayrimenkul konusunda uzmanlaşmış müteahhitlerin sayısı yok denecek kadar az olmakla birlikte toprak sahipleri tarafından da az sayıda proje geliştirilebiliyor.

Sanayi ve lojistik gayrimenkul pazarında arsa fiyatları kaç dolar seviyesinde?

Gebze veya Hadımköy gibi lojistik kullanımı için gözde bölgelerde arsa fiyatları $300-400/m2 seviyelerinde seyrediyor. Ancak yatırım amaçlı lojistik tesisi geliştirmek isteyen bir müteahhitin, elde edebileceği kira ve yatırım getiri oranları ile inşaat maliyetleri göz önünde bulundurulduğunda, lojistik imarlı bir arsaya $150-200/m2’den fazla ödeyebilmesi mümkün görünmüyor. Bu nedenle mevcut nitelikli lojistik tesis arzının çoğunluğu mülk sahipleri tarafından kullanılıyor ve dolayısıyla kiralık seçenekler de azalıyor. Kalan kiralık seçeneklerin ise birçoğu uluslararası standartlara uygun olmadığından tercih edilmiyor. Nitelikli lojistik alanların kısıtlı olması ve yeni projelerin de az sayıda olması kiraların yüksek seviyede seyretmesine neden oluyor.

Lojistik pazarında kullanım amaçlı kiralama ve satın alımların, yatırım amaçlı satın alımlardan daha yoğun olmaya devam etmesi öngörülüyor. Ancak artan talep ve kısıtlı projeler ile birlikte lojistik yatırım pazarı gelişmek zorundadır. Bu nedenle orta – uzun vadede yabancı yatırımcıların ortaklık veya doğrudan yatırım ile harekete geçmeleri bekleniyor.

Cushman & Wakefield Türkiye tarafından hazırlanan rapor şöyle;

PAZAR ANALİZİ

SANAYİ VE LOJİSTİK PAZARI

TÜRKİYE 2013 2. Çeyrek

Bir Cushman & Wakefield Araştırma Yayınıdır

GENEL BAKIŞ

Tüketici harcamaları ve üretimdeki olumlu gelişmelerin de etkisiyle 2013 yılının ilk yarısında iyi bir performans gösteren Türk üretim piyasası, ikinci çeyrekte de oldukça istikrarlı bir yol izledi.

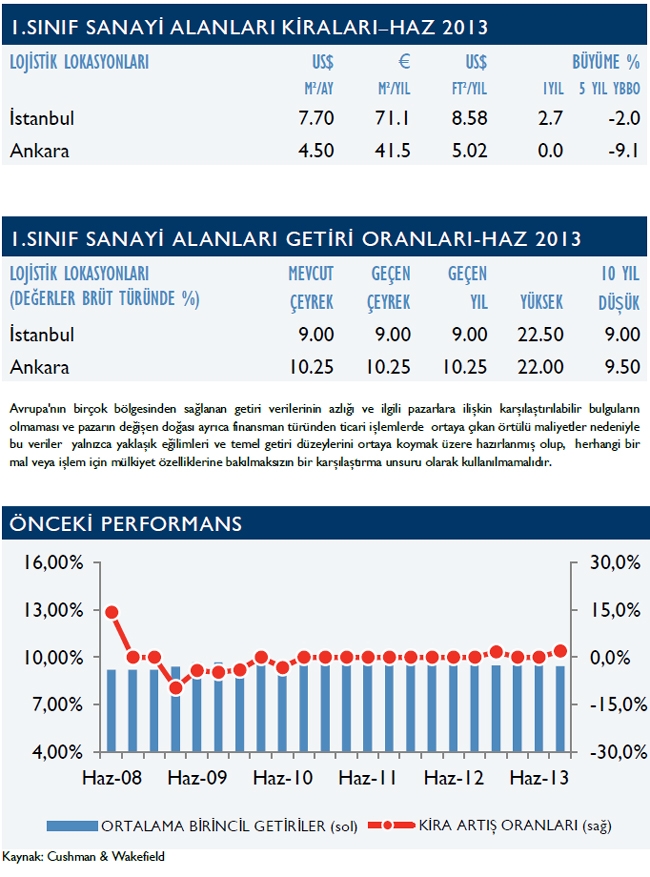

Sağlıklı bir istihdam talebinin olması ve de bu istihdam açığının düşük seviyelerde kapanıyor olması İstanbul ve Ankara'daki kiraların istikrarını korumasına sebep olurken İzmir'de nominal bir iyileşme kayda geçmiştir.

KULLANICI ODAĞI

Mevcut sanayi ve lojistik kiralanabilir alanlarının çoğunluğu gayrimenkul sahipleri tarafından kullanılmakta olup, kiralama bağlamında kullanılabilecek yüksek kaliteli endüstriyel alanlarda son derece büyük bir arz açığı mevcuttur. Bu durum da ülke genelindeki daha geniş hacimli kiralamalara engel olmaya devam etmektedir. Ayrıca yüksek arsa fiyatları da yeni projelerin gerçekleştirilmesinde caydırıcılık teşkil etmektedir. Buna karşılık olarak, kentsel dönüşüm yasası ve büyük ölçekli altyapı projeleri sayesinde pazarda yeni merkezlerin oluşması beklenmektedir. Özellikle Arnavutköy ilçesi ve Kocaeli ilinde kurulmakta olan bazı Organize Sanayi Bölgeleri (OSB) orta vadede genel kiralama arzının karşılanacağı izlenimini vermektedir.

Üretim ve lojistik hizmetleri gibi alanlarda faaliyet gösteren çok uluslu şirketlerin talepleri de şu an beklemededir. Bununla birlikte normalde 20.000 metrekare ya da üzerinde bir alan arayışı içerisindeki şirketlerin gereksinimleri de yeterli kullanılabilirliğin mevcut olmaması nedeniyle hala giderilememektedir.

YATIRIMCI ODAĞI

Temel olarak gelir üreten gayrimenkullerin azlığı nedeniyle, ikinci çeyrek dönemde önemli bir yatırım anlaşması sağlanamamıştır. Bu bağlamda yapılan faaliyetlerin büyük bir kısmı, ya gelecekteki geliştirme amaçlarına uygun olarak arazi satın alma ya da taşınmaz sahiplerinin kullanıcıların olduğu gayrimenkul alımı olarak gerçekleşmiştir. Her ne kadar sınırlı sayıda işlem gerçekleşmiş olsa da, 2. çeyrekte gayrimenkul getirilerinde herhangi bir değişikliğin meydana geldiği düşünülmemektedir.

GENEL PERSPEKTİF

Ekonomi, meydana gelen son olaylara rağmen 2013 yılı için beklendiği üzere % 3.9 oranında büyüme göstermektedir. Bununla birlikte ticari sektörlerin kısa vadede sabit kalması beklenirken aynı şekilde kiraların da değişiklik göstermeyeceği tahmin ediliyor. Gelişen altyapı çalışmaları bazı bölgelere talebi artırdıkça, orta vadeli pozitif büyüme daha fazla çekim gücü kazanıyor. Gelirlerde meydana gelebilecek olası bir düşüşün yatırım yapılabilir alanların uygunluğunu artıracak yeni tesislerin geliştirilmesi ve artan rakabeti perçinlemesi ile bağlantılı olması muhtemeldir.

PİYASA GÖRÜNÜMÜ

Kiralar: 2013 yılındaki durağan kiraların uzun vadede potansiyel artış göstereceği tahmin edilmektedir.

Getiri Oranları: Yatırım yapılacak alanların kısıtlı olanakları, getirilerin daha yüksek seviyeye çıkmasına en büyük engeldir.

Arz: Özellikle Organize Sanayi Bölgelerine yönelik geliştirme çalışmaları devam etmektedir.

Talep: Ekonomi genişledikçe iyileşme beklenmektedir.